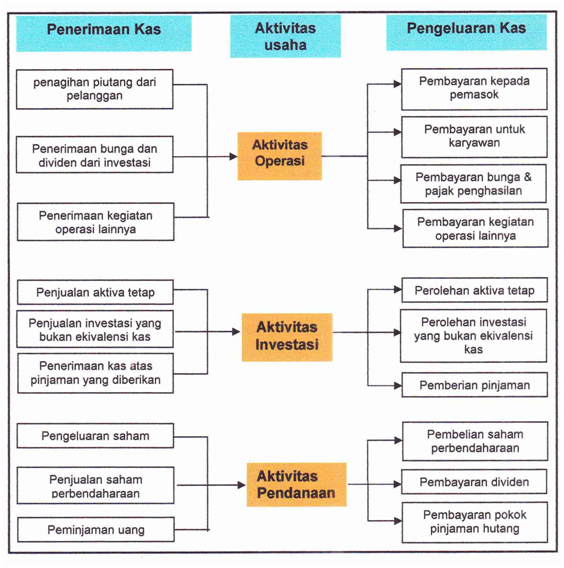

Balance Sheet (Neraca)

Balance Sheet (Neraca) adalah laporan yang menggambarkan posisi keuangan perusahaan, terdiri dari Aktiva (harta kekayaan), Kewajiban dan Modal pada suatu tanggal tertentu. Neraca merupakan bentuk resmi dari persamaan akuntansi. Kelompok Aset Aset Lancar (current assets) Adalah uang tunai dan saldo rekening giro di bank serta kekayaan-kekayaan lain yang dapat diharapkan bisa dicairkan menjadi uang tunai atau rekening giro bank, atau dijual maupun dipakai habis dalam operasi perusahaan, dalam jangka pendek (satu tahun atau satu siklus operasi normal perusahaan). Yang termasuk aset lancar adalah Kas (saldo uang tunai pada tanggal neraca), Bank (saldo rekening giro di bank pada tanggal neraca), Surat berharga jangka pendek, Piutang, Persediaan (barang berwujud yang tersedia untuk dijual, di produksi atau masih dalam proses), Beban dibayar dimuka Investasi jangka panjang (long-term investments) Terdiri dari aset berjangka panjang (tidakuntuk dicairkan dalam waktu satu tahun atau k...